在截至6月份的三个月里,欧元区GDP增长0.3%,与年初持平。这超过了经济学家0.2%的预测中值,因为法国和西班牙都超过了预期,意大利保持增长股票配资违法吗,抵...

智通财经APP获悉,意法半导体(STM.US)周五宣布,计划投资50亿欧元(54亿美元)在意大利卡塔尼亚建设一家芯片和封装制造工厂股票配资学习平台,该项目为期数...

- 用户评价:通过查看用户的评价和反馈,可以了解平台的服务质量和用户体验。 今日(7月29日)两市2341只个股上涨,2741只个股下跌,成交额5859亿,较上...

第79届联合国大会第二委员会8日举行一般性辩论。中国常驻联合国副代表戴兵在发言中表示股票配资来大圣配资,要坚持真正的多边主义,践行共商共建共享的全球治理观,支持...

炒股就看金麒麟分析师研报,权威,专业配资杠杆炒股,及时,全面,助您挖掘潜力主题机会! 短交通龙头九号公司(689009)在近期入驻美团平台后,电动两轮车新品M9...

|

登录新浪财经APP 搜索【信披】查看更多考评等级 在探索股票配资行业时,了解市场走势是非常重要的。投资者应该密切关注市场的动态,包括股票价格的波动、公司的财务状况以及宏观经济因素的影响等。通过对市场走势的把握,投资者可以更准确地判断股票的走势,并做出相应的投资决策。 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 红星资本局8月16日消息,近日,周黑鸭(01458.HK)发布2024年上半年盈利警告,公司预计2024年上半年总收益约为12.50亿元,2023年同期总收益为14.148亿元;净利润在3000万元—3500万元之间,而2023年同期净利润为1.017亿元。 红星资本局注意到,曾号称“鸭脖界爱马仕”的周黑鸭,近年来一直因价格太高被消费者诟病。在周黑鸭陷入争议的同时,卤味赛道也涌入众多竞争者。有专家指出,周黑鸭面临市场竞争白热化与消费者行为转变的双重夹击,消费者如今不仅关注口味,还关注健康属性和性价比。

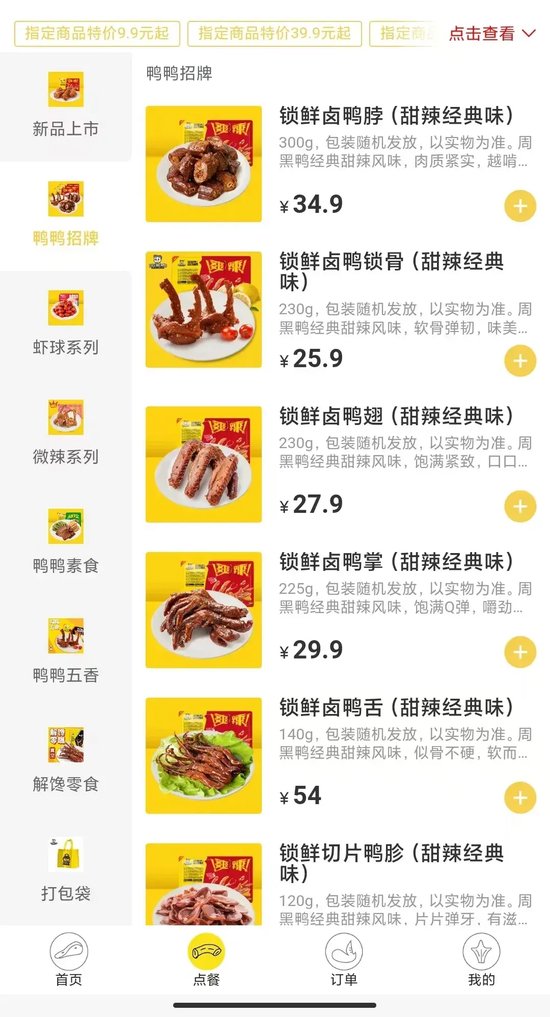

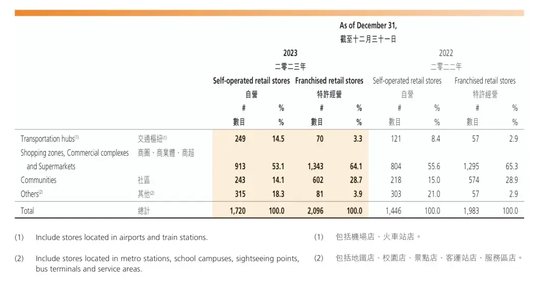

上半年净利润预计下滑超60% 创始人时隔7年“出山” 红星资本局计算,与上年同期相比,周黑鸭上半年收入大约同比下滑11.65%,净利润约下滑65.59%至70.50%。 实际上,2022年上半年,周黑鸭业绩就曾遭遇“滑铁卢”,公司实现营收11.85亿元,同比下降18.8%;净利润1837.7万元,同比下滑91.99%。 对于今年业绩下滑,周黑鸭称,主要原因一是消费需求尚未明显改善,门店销售承压,同时其直营店数量增加,导致人工、租金等刚性费用同比增加,产生了负经营杠杆影响;二是联营公司公允价值变动,预计带来的亏损不超过3400万元。 周黑鸭2023年年报显示,截至2023年12月31日,集团的门店总数达3816间,其中自营门店1720间,特许经营门店2096间,覆盖中国28个省、自治区及直辖市内的331个城市。据了解,很长一段时间内,周黑鸭都没有开放加盟,后来通过“直营+特许经营”模式不断扩张。 周黑鸭在公告中表示,2024年上半年,集团已在门店、产品、用户等关键战略上进行复盘调整,以不断适应外部环境变化及挑战。下一步将持续强化门店精细化管理,优化单店经营质量,加强会员及私域运营,同时严格控制成本费用,实现高质量增长。 值得注意的是,6月12日,周黑鸭发布公告称,张宇(金麒麟分析师)晨辞任执行董事、公司行政总裁及董事会策略发展委员会委员职务,其中行政总裁职位由品牌创始人周富裕接任。 对于创始人时隔七年回归,周黑鸭在公告中表示,目前公司正处于重要的战略变革时期,董事会相信,由集团创始人兼任董事长及行政总裁的角色,可有力推进集团关键策略落实,确保在推进长期战略方面的贯彻领导,并进一步优化集团运营效率,提升集团经营质量。 “鸭脖界爱马仕” 周黑鸭被指价格太高 近年来,周黑鸭因消费者吐槽价格太高多次引发关注,周富裕也曾表示,“吃货评价的周黑鸭号称是鸭脖界的爱马仕”。红星资本局在周黑鸭官方小程序看到,一盒300克的“锁鲜卤鸭脖”标价34.9元,一盒140克的“锁鲜卤鸭舌”标价54元。

截图自周黑鸭官方小程序 根据艾媒咨询的报告,卤制品消费在21-30元、31-40元和41-50元价格消费区间的占比相对较多,分别为27.8%、25.2%和17.7%。因此,市场对于中低价卤制品的接受度更高。 周黑鸭也曾推出诸多促销活动,如推出9.9元解馋装、39.9元4盒热销产品。周黑鸭财报显示,2023年,9.9-14.9元系列产品月均销售额占比约17%。不过,周黑鸭的客单价仍然很高,2021-2023年,周黑鸭客单价分别为57.80元、57.90元、56.90元,而同行绝味食品(维权)、煌上煌门店平均客单价仅为30元左右。 在毛利率上,2021-2023年,周黑鸭毛利率分别为57.78%、55.03%、52.42%,绝味食品(603517.SH)和煌上煌(002695.SZ)则在30%到40%徘徊。对于去年毛利率下跌,周黑鸭表示,主要是因为原材料价格大幅上涨。 据红餐产业研究院发布的《卤味品类发展报告2024》,由于白羽肉鸭市场前些年经历了“超强鸭周期”,使其售卖价格持续走高,导致一批主打卤鸭制品的卤味品牌采购成本增加。 业绩上,周黑鸭近几年波动明显。2019—2023年,周黑鸭的营收分别为31.86亿元、21.82亿元、28.70亿元、23.43亿元、27.44亿元;同期净利润分别为4.07亿元、1.51亿元、3.43亿元、0.25亿元、1.16亿元。 与绝味食品相比,周黑鸭还存在一定差距。2023年,绝味食品实现营业收入72.61亿元,同比增长9.64%;归属于母公司股东的净利润3.44亿元,同比增长46.63%。 不过,8月15日,绝味食品发布公告称,公司于当日收到证监会下发的《立案告知书》。因公司涉嫌信息披露违法违规,根据相关法律法规,2024年6月7日,证监会决定对公司立案。今日,绝味食品一字跌停,报13.22元/股,跌10.01%,总市值81.95亿元。 众多新玩家入局 专家称扩张增加周黑鸭经营压力 产业观察家洪仕宾告诉红星资本局,周黑鸭面临销售困境的原因,可能是市场竞争激烈,以及消费者的需求减少或购买力下降。“周黑鸭作为卤味制品的知名品牌,其竞争对手众多,市场上的竞争压力较大。同时,疫情对消费者购买习惯和消费能力的影响,也可能导致部分消费者的购买力下降,或者对卤味制品的需求有所减少。”洪仕宾说。 据了解,近些年卤味赛道出现众多新品牌。2021年来,腾讯、红杉中国、今日资本、挑战者资本等知名机构相继对鸭脖、凤爪出手,包括王小卤、盛香亭、菊花开卤味等在内的一批新玩家都拿到了融资。 此外,市场上还有众多小规模卤味店。据红餐产业研究院发布的《卤味品类发展报告2024》,2022年共注册了约1.3万家卤味相关企业,同比增长12.9%,2023年卤味相关企业注册量约1.5万家,卤味赛道的创业热情维持在一定高度。 知名战略定位专家、福建华策品牌定位咨询创始人詹军豪认为,周黑鸭面临市场竞争白热化与消费者行为转变的双重夹击。“在激烈的市场竞争中,新兴品牌凭借创新和灵活的策略快速崛起,不断蚕食市场份额;同时,消费者在经济压力与健康意识提升的双重作用下,对产品的选择更加挑剔,不仅要求口味独特,还关注产品的健康属性和性价比。”詹军豪表示,这种消费趋势的转变,使周黑鸭面临更大的挑战。 据了解,周黑鸭偏好将门店布局在商圈、商业体及商超等高租金渠道。财报显示,2023年,周黑鸭商圈、商业体、商超店净增157家,总数达2256家,占所有门店数量的59.1%。

截图自企业年报 在洪仕宾看来,扩张可以扩大周黑鸭的品牌影响力,提高市场占有率和公司营收,但是扩张需要投入大量的资金和精力,包括租金、装修、人力等成本,同时还需要承担一定的经营风险,这些因素都可能导致周黑鸭面临更大的经营压力。 詹军豪认为,扩张虽然提升了市场份额,但为周黑鸭带来了沉重的运营负担。随着门店数量的增加,固定成本如租金、人工等急剧上升,若销售额未能同步增长,将导致单位成本增加,盈利空间压缩。此外,门店管理的复杂性和难度也随之提升,门店需要更强的运营能力和更精细的管理策略。  海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票操盘是什么意思 |